Gestão de custos. O que é importante saber?

A gestão de custos é sempre um tema muito crítico em qualquer contexto. Para a gestão de projetos ela é tão importante quanto qualquer outra área de conhecimento e deve estar perfeitamente integrada. Mas no contexto de negócio ganha uma importância ainda maior dada a relevância para os mais importantes stakeholders como clientes e patrocinadores.

O custo de um projeto é proporcional ao escopo planejado. Está relacionado aos custos dos diferentes recursos utilizados para a execução das diferentes tarefas do cronograma. São, por exemplo, os profissionais próprios ou terceirizados, materiais, equipamentos, maquinários, instrumentos, matéria prima e insumos em geral.

O foco deve ser sempre as entregas

Um cronograma deve ser sempre desenvolvido com foco nas entregas. Portanto, a alocação dos recursos deve ser estritamente a necessária para a execução das tarefas e produção do escopo. A quantidade e competência dos recursos deve ser coerente com a qualidade planejada de cada entrega e com o prazo. Assim, é possível ter certeza de que o custo do projeto é aquele necessário e justo para sua finalização.

Como afirmei em meu artigo sobre A Gestão Descomplicada de Projetos, tudo só faz sentido quando perfeitamente integrado ao conjunto. Assim, a relação estreita entre escopo, prazo e custo é fundamental para o projeto. Sem essa integração é impossível exercer qualquer controle, como veremos a seguir

A gestão de custos no monitoramento e controle

A falta de integração entre escopo, prazo e custo é o principal motivo pelo descontrole e resultados ruins nos projetos. Muitas organizações separam a gestão de custos da gestão de cronograma. Gerenciam os custos em planilhas ou sistemas ERP e o cronograma no MS Project ou outros aplicativos.

Outra questão importante é a falta de vínculo entre as tarefas e as entregas, com cronogramas completamente desconectados da WBS. Então, as tarefas do cronograma são aquelas exclusivamente destinadas a produção das entregas. Já os custos do projeto são exclusivamente os relativos aos recursos destinados à execução dessas tarefas.

Então, é nas tarefas que os recursos e seus custos devem ser alocados. De outra forma, fica impossível descobrir em qualquer momento do projeto se ele está custando mais caro ou mais barato. Ou seja, só será possível descobrir qualquer desvio de custo no final do projeto ou fase. Ou seja, quando não há mais tempo para ações preventivas e já é tarde demais para qualquer ação corretiva.

A contabilidade e a gestão dos custos?

A necessidade de alocação do custo dos diferentes recursos nas tarefas do cronograma normalmente faz surgir um questionamento. Como lidar com os diferentes prazos de pagamento dos vários recursos?

Existem dois conceitos contábeis relativos ao momento de reconhecimento dos custos que precisam ser compreendidos. O regime de caixa reconhece os custos de uma atividade no momento em que a organização paga pelos recursos. Já o regime de competência reconhece os mesmos custos no momento em que a atividade é realizada ou finalizada.

A gestão financeira e o regime de caixa

A gestão financeira deve utilizar o regime de caixa para controlar as notas ou recibos a serem pagos aos fornecedores. Essa é a gestão do efetivo desembolso de dinheiro relativo ao custo dos recursos. Portanto, o gerente do projeto deve fazer um controle a parte do cronograma para poder autorizar o setor de contas a pagar quando uma nota for submetida para pagamento.

O regime de caixa é útil também no controle da liberação de verbas ou financiamentos. Assim é possível gerenciar o momento certo das necessidades de dinheiro para o projeto, permitindo sua execução sem interrupções.

O controle do projeto e o regime de competência

O monitoramento e controle deve utilizar o regime de competência para alocar os custo dos recursos nas suas respectivas tarefas. Portanto, o foco da gestão de custos deve ser o momento que o recurso será utilizado ou consumido no projeto, e não quando será pago.

Para exemplificar, vamos pesar em uma tarefa básica como levantar um muro. Digamos que seja um muro bem grande que vai levar quatro semanas para ser concluído com um pedreiro e um servente.

Para executar essa tarefa é preciso de uma boa quantidade de materiais orçados da seguinte forma:

- Tijolos R$2 mil

- Areia R$400

- Pedra R$200

- Cimento R$4 mil

- Ferro R$800

- pedreiro R$100 por dia e servente R$50 por dia, pagos semanalmente

Como ficaria nesse caso a alocação dos custos? Considerando um muro de quatro lados, digamos que o cronograma tenha 4 tarefas (uma para cada lado). Cada tarefa receberia seus respectivos recursos e custos. Assim, cada tarefa duraria uma semana e custaria R$2.600,00. O orçamento correto desse projeto para construir um muro de quatro lados em quatro semanas ficaria assim:

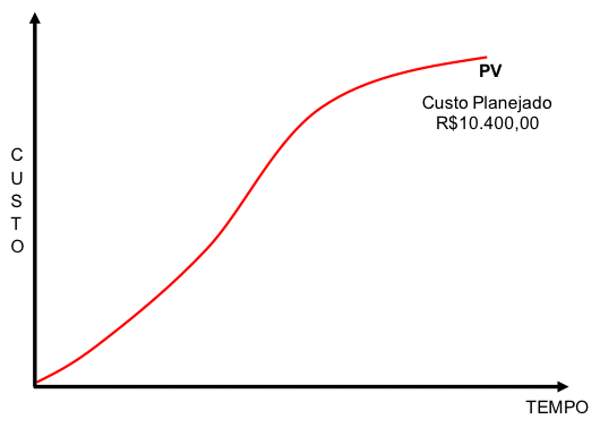

A linha “Total Acumulado” é fundamental. É o princípio que norteia outra importante questão da gestão de custos dos projetos que é a Curva S.

Esses mesmo orçamento teria um perfil de tempo totalmente diferente se fosse adotado o regime de caixa. Por exemplo, se devido a uma promoção os tijolos, a areia e a pedra fossem comprados a vista. O pagamento desse material aconteceria antes mesmo de se iniciar a obra. Caso o fornecedor de ferro e cimento aceitasse receber metade em 15 dias e a outra metade em 30 dias, haveria pagamento mesmo após a conclusão do projeto.

Linha de Base

A curva S é a representação gráfica do orçamento do projeto. É composta pelo custo dos recursos e pelas reservas de contingência. Em primeiro lugar o custo dos recursos são alocados às tarefas que por sua vez estão alocadas no tempo. Então, são alocadas as reservas, que são estimativas de tempo e dinheiro derivadas dos riscos, para lidar com as incertezas na execução dos projetos. Assim, o orçamento com as reservas resulta na Linha de Base de Custo ou Linha de Base de Medição do Desempenho (LBMD).

A curva S e os indicadores de desempenho

Na curva S, para saber o custo total do projeto basta olhar para sua extremidade final, sendo R$10.400,00 no exemplo.

Outros valores também são plotados junto à Curva S, como o Valor Agregado e o Custo Real. Portanto, o Valor Agregado é o custo orçado das tarefas que foram finalizadas. Já o Custo Real é o quanto realmente foi gasto com essas mesmas tarefas que foram finalizadas.

Com esses três valores é possível extrair os quatro principais indicadores da gestão de projetos pelo Método do Valor Agregado:

- Variação de custo

- Indicador de Desempenho de Custos

- Variação de Prazo

- Indicador de Desempenho de Prazo

Esses indicadores facilitam o monitoramento do andamento do cronograma e dos custos. Assim, eles permitem detectar antecipadamente que um projeto pode sofrer atrasos e custos adicionais em seu final.

Vários pontos de vista para uma mesma questão

Como vimos, a gestão de custo é realmente crítica. O custo total pode interferir na viabilidade econômico/financeira do projeto a ponto de afetar a decisão por sua execução. Mas a redução do custo pode afetar a qualidade e inviabilizar o projeto devido a resultados ruins de seu produto. Recursos melhores para garantir a qualidade custam mais, mas podem não caber no orçamento esperado. O mesmo vale para recursos adicionais na tentativa de cumprir prazos muito curtos.

O equilíbrio é a chave para um orçamento factível e não apenas uma planilha cheia de números. E para alcançar esse equilíbrio muitas vezes será preciso negociar. Negociar as restrições para ganhar alguma flexibilidade. Da mesma forma negociar o escopo para adequar aos limites impostos. Na mesma linha, negociar preços com fornecedores sem perda de qualidade. Ou, mesmo sendo uma medida polêmica, negociar a qualidade para acomodar o escopo com todas as restrições. O importante é que tudo seja feito de forma transparente e envolvendo adequadamente os stakeholders.

Agora quero saber sua opinião

Como você gerencia os custos dos seus projetos? Aloca os recursos nas tarefas e calcula seus custos, ou simplesmente faz uma planilha separada do cronograma?

Consegue extrair os indicadores do Valor Agregado ou gerencia às cegas, só descobrindo que o projeto está atrasado ou custando mais caro no final?

Conte sua história e compartilhe como tem sido seu gerenciamento no que diz respeito a entregar o projeto no orçamento planejado.

Artigo publicado originalmente em 13 de fevereiro de 2017

Bons Projetos e bons negócio!

Paulo Mei

Deixe aqui seu comentário com uma conta Facebook ou logo abaixo, com uma conta de e-mail: